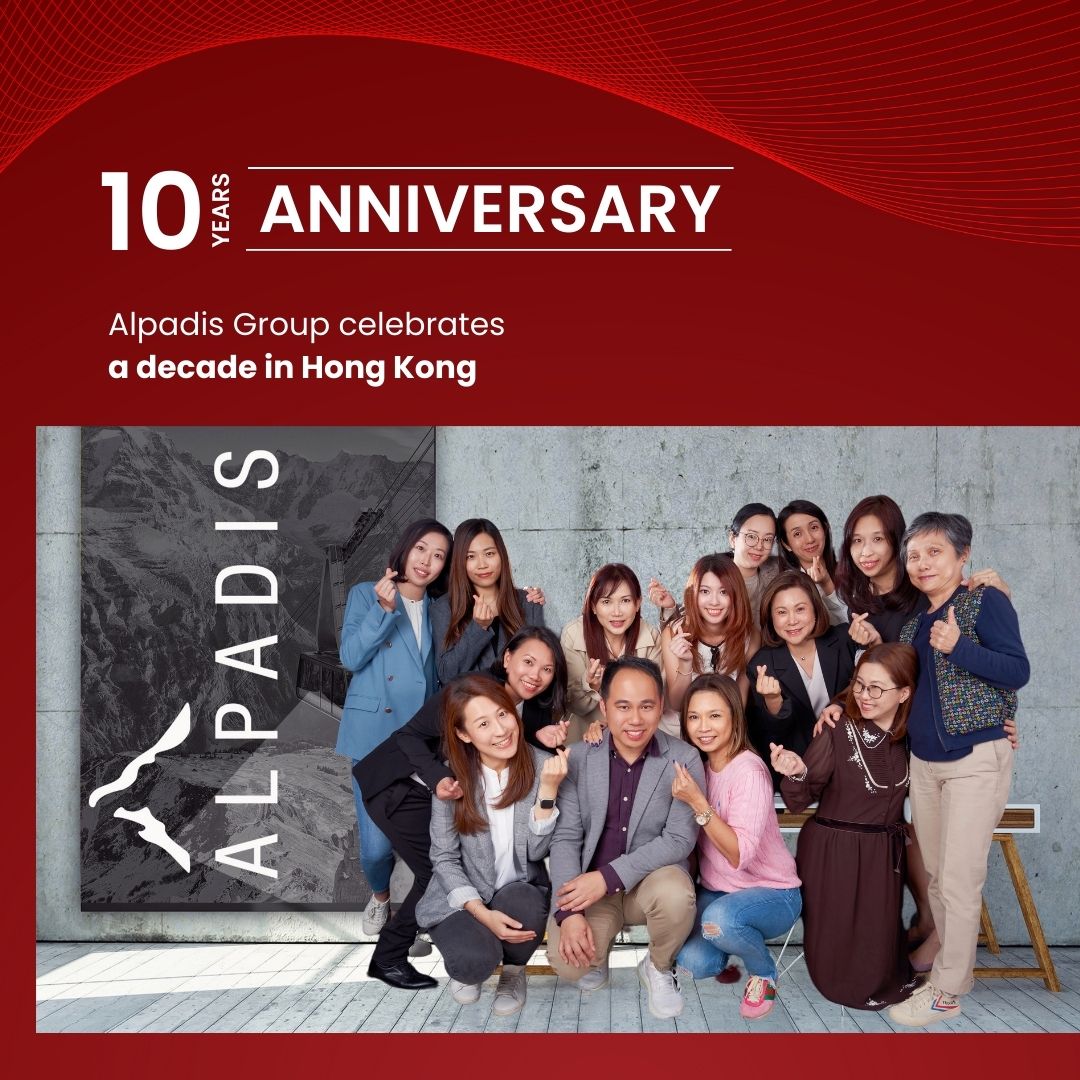

A Decade of Excellence for Alpadis Group Hong Kong

Alpadis Group Hong Kong celebrates its ten-year anniversary. Last October, we marked a significant milestone in the journey of Alpadis…

Insights and Impacts from Hong Kong’s 2024 Budget

The 2024 Hong Kong Budget focuses on economic revitalisation through ending residential stamp duties, boosting tourism, and offering substantial tax…

Hong Kong introduces tax concessions for Family Offices to boost Wealth Management Industry

New tax incentives aim to attract Family Offices and bolster Hong Kong’s Wealth Management sector The Hong Kong government has…

Hong Kong Lifts Citywide Mask Mandate after Almost Three Years

City lifts nationwide mask-mandate after almost three years In a move that has been long-awaited by many Hong Kong residents,…

Stimulating Growth Post-Pandemic: A Breakdown of Hong Kong’s Budget Plan for 2023

Latest Hong Kong budget plan aims to support economic recovery, address social and environmental needs, and promote long-term development The…

Hong Kong scraps most Covid-19 rules and resumes travel with China

Latest spate of announcements set to open Hong Kong up to the world following almost three years of restrictions January…

Hong Kong to remove some of its last COVID-19 restrictions

COVID-19 movement controls on travellers and restrictions on some venues among measures being dropped by Hong Kong Starting on Wednesday…

Hong Kong opens back up to the world

After years of COVID-19 restrictions, Hong Kong takes steps to restore its status as Asia’s leading financial hub On September…

UK to follow EU in sanctioning Russian-connected TCSPs

Hong Kong could see increase in Russian nationals seeking TCSP services The government of the United Kingdom (UK) has announced…

Hong Kong to provide extensions of stay for non-permanent residents outside of Hong Kong

New measures, brought in due to recent COVID restrictions, will allow non-permanent residents who are outside of Hong Kong to…

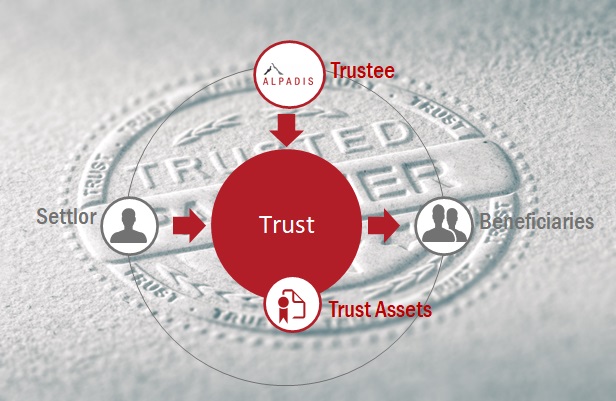

Fixed assets but limited cash? Why a Life Insurance Trust may be good for you

For those with fixed assets but limited cash, Life Insurance Trusts may be a better, more flexible, and lower cost,…

Hong Kong announces HK$170 billion in support measures in 2022/23 Budget

More resources allocated to relieve people’s hardship and provide SMEs with some breathing space so as to stabilise the economy…

Commencement of New Inspection Regime – Phase 1 by Hong Kong Companies Registry

First phase of regime designed to safeguard the personal data of directors and relevant individuals listed on the Companies Registry…

Family Office sector in Hong Kong continues to expand

Wealth management sector set to further benefit with the soon to be implemented Wealth Management Connect Scheme The Family Office…

Additional safeguards for the personal data of individuals listed on Hong Kong’s Companies Registry

Hong Kong introduces a new inspection regime designed to safeguard the personal data of directors and relevant individuals listed on…

How to choose the right corporate service provider

While every company has one and they help both small start-ups and larger multinationals, corporate service providers provide an extremely…

Hong Kong Budget targets employment and businesses for support

Budget also raised new taxes on equity trading and private car registration fees The Hong Kong Government last week announced…

Hong Kong sees increase in number of Family Offices

Legislative changes, new licensing guidelines, government support, COVID-19 and existing ecosystem have driven growth in Family Offices in Hong Kong…

Hong Kong looks to attract more Private Equity Funds

New Limited Partnership Fund Regime is introduced to attract private investment funds (including PE and VC funds) to domicile in…

Discounts and fee waivers for businesses in latest Hong Kong support measures

As part of recent business support measures, the Hong Kong government is waiving annual return registration fees for two years…

More regulations coming for Trust businesses in Hong Kong’s banking sector

Proposals from HKMA call for more fairness, integrity and diligence when dealing with customers In response to the industry’s call…

Alpadis Group bolsters Swiss team and opens branch in Neuchâtel

Alpadis Group hires Michel Frutiger and Jacques Oguey as Senior Trust Officers Alpadis Group today announces the opening of its…

A conversation on Family Offices in Asia with Dominik Heer

Dominik Heer is the COO of Alpadis Group, based in Singapore. An expert on Family Offices, Dominik works with the…

A conversation on family governance with Ewald J. Scherrer

Ewald J. Scherrer is the Managing Director of Alpadis Group in Switzerland. He heads up the Group’s office in Zurich…

15 questions with… Robert Payne

Robert is the Associate Director at Alpadis Group’s Hong Kong office. Robert’s main roles are to provide trust services including…

Alpadis Group in Hong Kong move to a larger office

Relocation follows growth of business in Hong Kong and will allow Alpadis Group to further expand its team Alpadis Group…

15 questions with.. Moritz Gubler

Moritz is Managing Director at Alpadis Group and leads the company’s operations in Malaysia, which include…

Wealth planning – start the conversation now

Global growth over the past few decades has generated a record amount of wealth in many parts of the world.…

ファミリーガバナンス

Family dynamics and succession can be incredibly complicated and if handled poorly, lead to the rapid loss of wealth for…

海外資産移転

International Planning protects your wealth across multiple jurisdictions, helps save for retirement, allows for international investment and avoids unnecessary liabilities…